안녕하세요. 투자 꿈나무 투꿈이 입니다

어제는 임장을 다녀오고 오늘은 보금자리론에 대하여 공부를 했습니다.

LTV 80% 대출을 받을 수 있는 생애최초 보금자리론이 생긴만큼, 제가 세워놨던 계획대로 부동산 매매를 할 수 있을 것 같다는 생각을 했지만... 생각보다 대출 금리가 너무 높았습니다.

제가 생각했던 금리의 마지노선은 4.2~3% 정도 였으나, 실제로는 4.9% 정도로 그 갭이 컸습니다. 거의 한 달 사이에 0.5% 정도의 금리가 올랐는데, 지금과 같은 상황에서는 어쩔 수 없는 일이지만, 조금 많이 고민이 되는 것 같습니다.

지금 목표로 하고 있는 매매 가격대가 최대 4.5억이기 때문에 80% 기준으로 3.6억원을 빌릴 수 있는데, 이는 매달 상환하는 원리금 기준으로 15만원 정도(40년 기준 7천만원) 차이가 납니다.

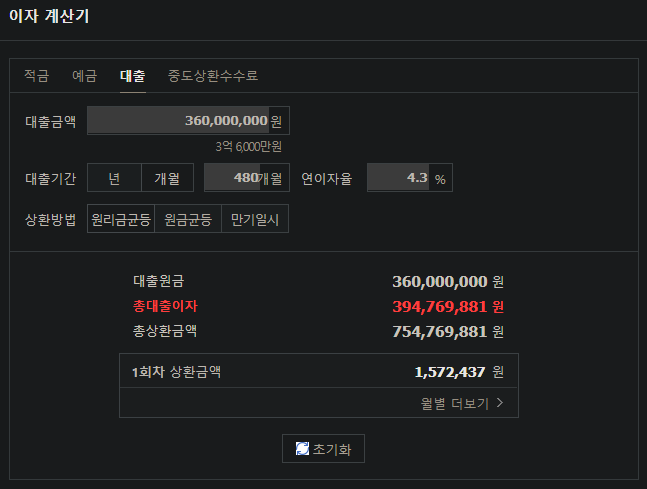

1. 현재 금리(4.9%)로 3.6억원을 빌렸을 경우 원리금

2. 생각했던 금리(4.3%)로 3.6억원을 빌렸을 경우 원리금

이런 상황에서 제가 가지고 있는 생각은 지금 당장 매매하는 것에 너무 시선을 두지 말고 정보 조사 및 임장을 꾸준히 하면서 기회를 엿보자 입니다.

이를 조금 더 쉽게 풀어 쓰자면, 지금 당장 아파트를 살 생각은 없고 금리가 생각했던 마지노선 까지 내려오는 것을 지켜보면서 더 좋은 매물들을 찾아보고 있자로 볼 수 있겠네요.

저는 아직 부린이 이기 때문에 이 생각은 언제든 변할 수 있지만, 생애최초 주택이라는 좋은 무기를 섣불리 쓰지는 않을 생각입니다. 그래도 올해 안에는 꼭 매매 계약서를 갖고 싶네요... ㅎㅎ

※ 참고사항 : 생애 최초 보금자리론 이란?

| 구분 | 설명 |

| 생애최초 보금자리론 | 생애최초로 내집마련을 실현하는 고객에게 최대 대출 한도 LTV 80%까지 도움을 드리기 위한 상품 |

| 대상요건 | 신청일 현재 부부 모두 무주택자에 본 건이 생애최초로 주택을 취득하는 자 |

| 자금용도 | 구입용도로만 가능 |

| 대출한도 | 최대 LTV 80%(4.2억원 한도 내) |

참고 사이트

금리안내 | 한국주택금융공사

고정금리 공시일 : 2022년 12월 20일 (연 %) 상품별/만기를 10년, 15년, 20년, 30년, 40년, 50년으로 구성된 고정금리 정보 테이블 입니다. 상품별/만기 10년 15년 20년 30년 40년 50년 u-보금자리론 4.75 4.85 4.90

www.hf.go.kr

'부동산 > 실거주+투자를 위한 내 집 마련 일지' 카테고리의 다른 글

| [단지 임장] 서울시 노원구 월계동 단지 분석 (0) | 2023.01.08 |

|---|---|

| [손품 단계] 서울특별시 노원구 월계동 지역 분석 (0) | 2022.12.25 |

| [단지 임장] 서울시 노원구 하계동 단지 분석 (0) | 2022.12.19 |

| [단지 임장] 서울시 노원구 중계동 단지 분석 (0) | 2022.12.19 |

| [손품 단계] 서울특별시 노원구 하계동 지역 분석 (0) | 2022.12.18 |

댓글