안녕하세요. 투자 꿈나무 투꿈이 입니다.

부동산을 매매할 때 흔히들 취득세, 복비, 재산세까지는 생각을 하지만, 국민 주택 채권은 알지 못하시는 분들이 많습니다.

국민 주택 채권은 부동산 매매 시 반드시 매매해야 되는 채권으로 의도치 않게 큰 돈이 나갈 수 있기 때문에 반드시 준비를 해야 합니다.

그러면 오늘은 국민주택채권에 대해서 알아보도록 하겠습니다.

국민 주택 채권

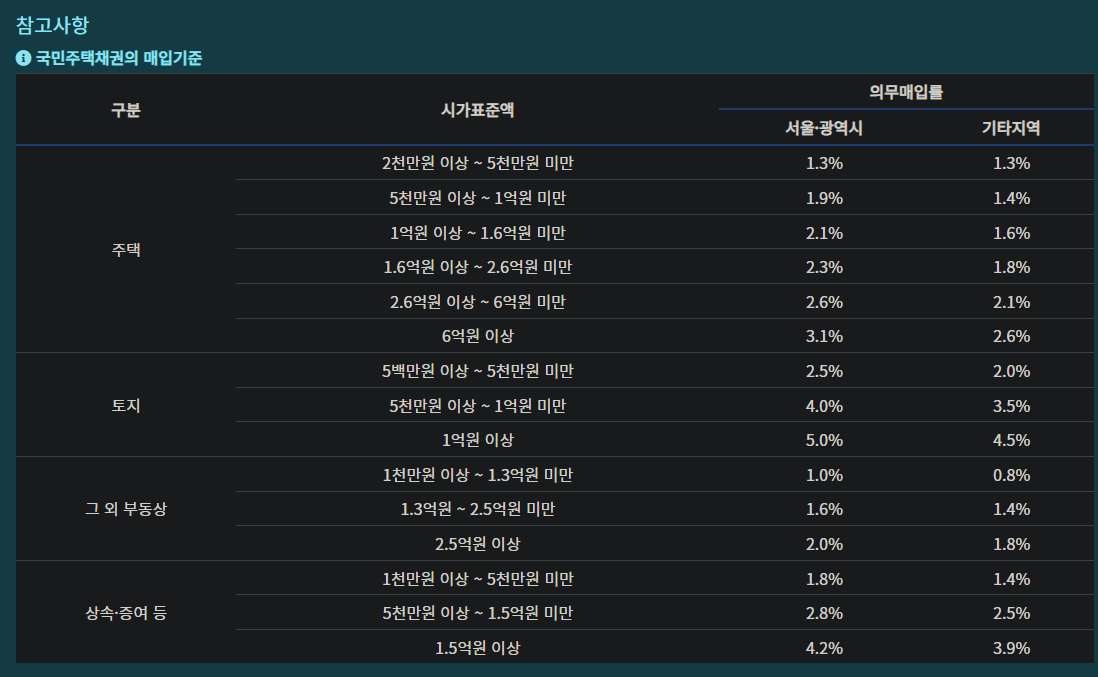

국민 주택 채권은 주택도시 기금법에 따라 부동산을 매매한 사람이 소유권 이전 등기 시 부동산 시가 표준액의 일정 비율만큼 의무적으로 매입해야 되는 국가 채권입니다.

정부에서는 채권을 판매한 금액으로 주택과 관련된 정책을 시행하는데 사용합니다.

물론 국민 주택 채권도 다른 채권과 마찬가지로 만기가 있고 이자율이 정해져있으며 만기 때까지 보유하고 있을 경우, 원금+이자를 받을 수 있습니다. (제 1종 만기 5년, 제 2종 만기 10년)

그렇지만 부동산을 매매하는 대부분의 사람들은 이 채권을 매수와 동시에 매도를 하는데요. 이때 손실이 발생할 수 있습니다. 물론 안 팔면 손해를 보지 않지만, 매매를 하시는 분들은 돈 한 푼이 아까운 상황이기 때문에 대부분 매도를 한다고 들었습니다

이 손실은 해당 날짜의 채권 할인율(채권 원금 대비 매도 시 손실율)을 기반으로 정해지며, 아래와 같은 사이트에서 확인을 할 수 있습니다.

부동산계산기

부동산계산기 DTI DSR LTV 등기수수료 법무사수수료 공인중개사 중개수수료 종합부동산세 재산세 양도소득세 공동명의 임대수익률 대출가능액

xn--989a00af8jnslv3dba.com

만약 4억에 공시된 주택을 구매할 경우, 매입해야 되는 채권 금액은 10,400,000원이며, 채권을 바로 판매할 경우 1,133,380원을 손해를 보게 됩니다.

천 만원 정도의 금액을 만기 때까지 묶어놔도 되는 경우에는 손해를 보지 않고 이자를 받을 수 있기 때문에 상황에 따라 잘 결정을 하셔야 될 것으로 보입니다!

지금까지 국민 주택 채권에 대해서 알려드렸습니다. 유용하게 사용하시길 기원하면서 이것으로 포스팅을 마치겠습니다. 감사합니다.

'꿀팁 모음 > 부동산 꿀팁' 카테고리의 다른 글

| [부동산 꿀팁 8-2탄] 특례보금자리론 신청 후, 국민은행 방문까지! (2) | 2023.05.16 |

|---|---|

| [부동산 꿀팁 8-1탄] 특례보금자리론 신청하기 (따라만 오세요!) (0) | 2023.04.01 |

| [부동산 꿀팁 외전] 하우스텝 쇼룸 다녀온 후기! (0) | 2023.03.19 |

| [부동산 꿀팁 6탄] 대지 지분 알아보기! (0) | 2023.03.05 |

| [부동산 꿀팁 5탄] 등기부등본 떼보기 (0) | 2023.03.04 |

댓글